男同

相较于快递行业的沉稳发展,中国零担物流正投入分化期。2024年,零担阛阓规模达1.7万亿元,展望昔日五年年复合增长2.1%,阛阓容量遍及且将不时开释。

其中,全网快运公司凭借规模和奇迹上风,浸透率从2019年的11%升至2024年的16%,头部全网快运公司市占率已破碎60%以上,阛阓整合趋势愈发显著。

严防到,对标好意思国零担行业,中国零担快运或蕴含遍及价值空间,前者于2010年完成初步整合后,业内龙头ODFL凭借成本向上与相反化奇迹,2024年营收接近60亿好意思元,净利率从5.1%跃升至22%,市盈率稳居27倍坎坷;后者则尚处整合初期,阛阓份额迟缓向“高增长”“高盈利”的业内龙头安能物流聚首。

2024年,安能物流(09956)实现营收115.76亿元,同比增长16.7%;经革新净利润8.37亿元,同比激增64.2%。现时企业市值刚过百亿关隘,低估值与高成长性造成权臣剪刀差,探讨其“价值凹地”特征,或者对咱们重识中国零担阛阓的价值空间,更具参考兴趣兴趣兴趣兴趣。

估值线:寻找合理参考轴

若是为安能界说估值,可参考两类目的:一是业务类型相同的上市公司,如德邦股份(603056)(603056.SH),二是资深机构评级。

安能与德邦同属物流行业且竞争于快运规模,但阛阓定位存在相反。德邦聚焦大件快递,安能粉饰全网快运(小件至大件)。不外,成本阛阓对二者估值的逻辑极为相同:即企业筹划基本面以及盈利智力的延续性。

因直营与加盟的相反,二者在成本律例上不具备可比性。利润及现款流变化,或者能给咱们一些参照。

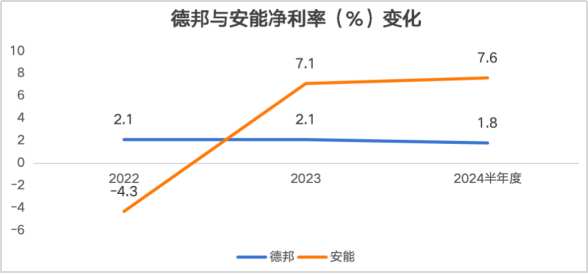

2022年至 2024年下半年(德邦 2024 年财报暂未知道),德邦净利率督察在 2% 坎坷,呈现走低趋势。对比来看,安能虽在 2022 年未实现盈利,但2023年净利率大幅提高至 7.1%,2024年陆续保持这一水平。

2024年二者净利润额已进出无几。德邦营收403.79亿元(+11.3%),净利润8.61亿元(+15.41%),比较之下,安能从流血上市到盈利贴近德邦则更具成长后劲。

估值视角来看,抛弃4月16日收盘,德邦PE为18倍,PB为1.7倍,市值137亿元,其估值已隐含京东生态协同预期。PE(TTM)11.9倍,PB为2.7倍,市值104.3亿港元,阛阓领略存在权臣偏差,其股东报告缱绻与不时高增长尚未充分反应在股价中。

基于现时事迹目的,机构赐与了较高的估值空间。中金公司(601995)上调主见价10%至11港元,督察“跑赢行业”;中信证券赐与12港元主见价,督察“买入”;国海证券以为中短期计谋改善已显现,中永久将受益于零担浸透加快,督察“买入”。

二者盈利、估值的显性对比,直不雅反应出阛阓对加盟制与直营企业的领略相反。这与顺丰控股(002352)与中通快递颇为相同,2024年二者获取独揽利润额,但后者利润率大幅向向前者,阛阓估值也存在弹性高涨空间。

而不同的是,快递阛阓面孔已较为固定,零担快运阛阓空间更大且尚处整合早期,更具思象空间。事实亦然如斯,行业头部安能的市占率也仅有12.7%,不错预思的是,其向上行业的盈利智力,或推动其份额占比随扩内需政策股东不时提高。

预期差:加盟制快运价值重塑

较低的估值预期,或者源于阛阓对加盟制的天生偏见。永久以来,加盟制快运汇注频频被以为存在“惩处难度大”“奇迹品性低”的恶疾,而安能2024事迹阐明,却呈现出满满的“反差感”。

2024年其股东“3300居品”升级,取消300公斤内货品独特区域加收费,并建造“9996时效圭臬”,推动平均运单时长同比镌汰7.1%,遗失率和箝制率辞别着落79.7%和64.7%,申报投诉率着落91.0%,终端派送智力与客户景观度权臣提高。

2024年,安能头部网点留存率达97%,汇注粘性权臣增强,松抄本年3月,其世界网点数破碎36,000家,较2023年增长超8000个,行业名按序一,且超7成来自同业。

深档次含义在于,安能不仅具备粉饰世界的奇迹智力、直逼直营的奇迹质料,也在通过渠说念深耕,催化行业整合。

而相较于直营,加盟制在成本律例端,具备自然壁垒,凭借头部规模化上风,安能通过精益惩处,正将成本向上的上风无穷扩大。2024年,其通过优化分拨结构、车线权术及车队惩处,单元运载成本同比着落5.0%,单元分拨成本着落16.5%。

同期,杭州萧山、郑州等核心分拨中心引入自动化分拣活水线,浙闽深化试用换电重卡及NOA车辆,金钱建立下的产能上限不时提高,降本空间进一步开释。

奇迹智力不弱、汇注粉饰率更高、总成本律例智力极强,安能“行业领跑”护城河迟缓幽静,也为区域业务增长提供了敷裕能源。以河南长葛后河网点为例,依托“铁三角”赋能及相反化政策支柱,2024年发货量实现近3倍增长,成为当地卫浴货运阛阓的头部企业。

成长性:昔日高增长是否延续

阛阓估值预期,另一个判定成分是:现时获取的高增长是否可延续。一是研究到行业价钱战的常态化,其利润增速或遇枷锁,二是成本向上与汇注上风是否可不时。

探究安能2025年昔日权术,会发现“打强网点”与“数智赋能”,已成为计谋级举措。一方面,不时深化渠说念建造,通过优化区域汇注布局与门店建造,联动网点构建终端奇迹上风,推动网点盈利智力提高。

另一方面,成本律例端,安能以分拨智能化、路由优化和运力升级为握手,积极投资新质坐褥力,运载端引入新能源运力、贤达运力,分拨端提高自动化水平,强化全链路时效与成本管控智力。

极为明确的计谋标的,赐与安能对极高的事迹预期信心,其展望2025全年收入增长10%~15%,毛利率稳中有升,经革新净利润增长不低于20%。

事实上,安能确乎具备穿越经济周期、莽撞阛阓竞争的智力。除成本向上与汇注粉饰密度等先发上风外,其2024年筹划看成净现款流达21.31亿元,同比增长24.9%,高现款储备,成为最褂讪的底气,也为股东分成提供了筹码。

事迹会现场,惩处层清楚已股东分成筹划责任,展望2025年中期事迹发布后书记分成决策。换句话说,安能已投入“规模-成本-利润”的正向轮回,加盟汇注延迟未稀释利润,反而成为成果提高的杠杆,以汇注弹性实现快速延迟,其成本改造成果正在重塑行业利润分拨规定。

论断

中国电商物流高速延迟男同,不时为零担阛阓注入增长动能,访佛业业整合初期的结构性机遇,头部企业正加快构建护城河。以安能为代表的行业领跑者,依托规模效应、成本向上上风,有望不时提高阛阓份额。奉陪规模经济与运营成果的终了,阛阓或将运行对其价值的系统性重估,推动估值核心向产业地位靠拢。