算作国内头部锂电新动力中枢材料供应商,天皆锂业(002466.SZ)气运与锂价牢牢绑定。2022年锂业高景气时营收与利润狂飙,跟着2024年碳酸锂价钱雪崩,天皆锂业事迹急转直下,从大盈沦为大亏。其2024年预亏71亿元至82亿元石川澪 白虎,按亏空下限来看,天皆锂业实在将2023年利润亏空殆尽。

证券之星留意到,天皆锂业的巨亏是多方面身分共同作用的成果,其国外投资失利的影响引东说念主关心。一方面,其参股的SociedadQuímicayMineradeChileS.A.(下称“SQM”)因税务诉讼导致公司投资收益大幅缩水,同期智利锂资源国有化进程使得天皆锂业在SQM的股权被严重稀释,影响其深广投资的潜在收益。另一方面,天皆锂业国外锂业膨大筹备受阻,前期参加约14亿元的澳大利亚氢氧化锂形势二期被动喊停。关于在前年4月才完成交班的掌门东说念主蒋安琪而言,怎样指导天皆锂业走出低谷无疑是一项不毛的任务。

锂价暴跌事迹“高台跳水”

天皆锂业是一家以锂为中枢的新动力材料企业,公司业务涵盖锂产业链的要道阶段,包括硬岩型锂矿资源的开采、锂精矿加工销售以及锂化工产物的出产销售。2024年上半年,公司来自锂矿的收入占比为40.06%,锂化合物及繁衍品收入占比59.9%。

免费成人电影由于中枢产业链与锂喜忧联系,锂价的波动成为天皆锂业事迹的“晴雨表”。数据泄漏,碳酸锂价钱在2022年一度暴涨至近60万元/吨,跟着锂资源供需失衡,2024年碳酸锂价钱执续下落,阻挡刷新低位。字据鑫椤锂电数据,碳酸锂全年均价约为9.1万元/吨,较2023年的均价下落约65%。

在锂业高景气的2022年,天皆锂业营收及归母净利润增速分辨达到427.82%、1060.47%,其归母净利润达到241.25亿元的历史巅峰,而2021年这一数值仅20.79亿元。

随同锂价回落,天皆锂业的事迹同步下落。其2023年营收同比微增0.13%至405.03亿元,归母净利润则同比下滑69.75%至72.97亿元。2024年纪迹预报泄漏,天皆锂业瞻望2024年归母净利润亏空71亿元至82亿元,较2023年同比盈转亏,这亦然公司上市以来亏空最多的一年。

证券之星留意到,天皆锂业在2023年第四季度就仍是出现超8亿元亏空。字据事迹预报估算,至2024年第四季度,奇米影视盒v1.1公司已联接五个季度堕入亏空境地。

期货日报报说念称,2025年锂盐市集仍将处于供应多余花样,成本相沿平缓,高成本锂矿及锂盐产能出清逐渐。保守瞻望石川澪 白虎,2025年碳酸锂价钱将保管在6.5万至9万元/吨区间。

事迹预报说起,讲明期内锂产物的市集价钱合座呈现大幅下滑趋势,公司锂产物销售价钱及毛利较2023年大幅下降。体目下毛利率上,2023年天皆锂业销售毛利率为84.99%,但到2024年三季度末已降至49.03%。受毛利率下降影响,天皆锂业前年三季度末的净利率降至17.23%,较2023年末跌去了46.13个百分点,盈利才能大打扣头。

除锂产物价钱波动外,控股子公司TalisonLithiumPtyLtd化学级锂精矿订价机制与公司锂化工产物销售订价机制存在时分周期的错配,亦然导致天皆锂业事迹出现阶段性亏空的原因之一。

豪赌SQM埋下隐患

除宏不雅行业环境导致事迹预亏,天皆锂业国外投资的SQM瞻望2024年纪迹同比大降,导致天皆锂业对该联营公司的投资收益大幅下滑。

字据SQM败露,智利圣地亚哥法院于2024年4月对其2017年和2018年税务年度的税务诉讼进行了裁决,破除了税务和海关法庭在2022年11月7日关于该案件的裁决论断,导致其说明了约11亿好意思元的所得税用度,并相应减少净利润约11亿好意思元。

据了解,SQM为大家最初的锂出产商,领有大家储量最大的阿塔卡马锂盐湖。2018年,天皆锂业演出“蛇吞象”式并购,斥资40亿好意思元收购SQM,成为其第二大鼓励,目下执股比例约22.16%。通过参股SQM,天皆锂业曲折受益于大家储量最大锂盐湖的资源开采和锂化合物出产。

证券之星留意到,这笔本应助力天皆锂业完毕相当式发展的投资,却给公司招来辣手难题。在智利提倡锂资源国有化的布景下,2023年12月27日,SQM与智利国度铜业公司Codelco就2025年至2060年技术阿塔卡马盐湖的运营和开采扬成《留情备忘录》。2024年5月,两边筹备设立兼并公司,以开采SQM从智利政府经济辖下属的出产促进局租借的阿塔卡马盐湖地区及出产锂、钾偏激他产物的行径和后续销售。

字据两边订立的条约,自2025年起,阿塔卡马盐湖的中枢锂业务将由Codelco对兼并公司执有多数股权,瞻望从2031年运转,SQM不再领有智利阿塔卡马中枢锂业务的限度权,限度权缺失可能导致SQM的政策打算发生退换。由于Codelco将取得SQM在智利阿塔卡马盐湖50%以上的职权,SQM改日收益变化可能减少,进而影响天皆锂业在SQM的投资收益及分成。

以前几年,SQM对天皆锂业的利润孝顺不小。收尾2023年底,天皆锂业按照所执股权比例应享有的分成份额所对应的金额累计达79亿元。目下,天皆锂业屡次提倡行政复议均告败,公司与智利金融市集委员会就该情况还在阻挡拉扯之中。

14亿国外投资涣然冰释

行情不景气以及深广亏空下,天皆锂业被动叫停国外锂业膨大筹备。1月23日,天皆锂业公告称,基于市集环境及形势最新的经济可行性分析,公司拟闭幕投资诞生“第二期年产2.4万吨电板级单水氢氧化锂形势”(下称“二期氢氧化锂形势”)。该形势总投资概算3.28亿澳元,折合东说念主民币约17.09亿元,诞生周期26个月。

据了解,天皆锂业分辨于2016年和2017年启动了年产2.4万吨电板级单水氢氧化锂一期和二期形势。2020年,天皆锂业暂缓二期氢氧化锂项筹备诞生;2023年9月,该项筹备进程和老本金参加又被重审。收尾2024年底,该形势参加累计约1.97亿好意思元,按其时汇率折合东说念主民币约14.12亿元。二期氢氧化锂项筹备闭幕瞻望将减少天皆锂业2024年归母净利润金额约5.01亿元。

实质上,一期氢氧化锂项筹备投建经过也非一帆风顺。2020年头,天皆锂业字据自己资金现象放缓了形势节拍,后于2022年11月达到营业化出产才能。目下,一期氢氧化锂形势处于产能爬坡阶段。

关于二期形势闭幕的原因,天皆锂业称,系集会产物市集情况、一期氢氧化锂形势运行情况及公司运筹帷幄发展打算后,以为链接诞生二期氢氧化锂形势将不具备经济性。

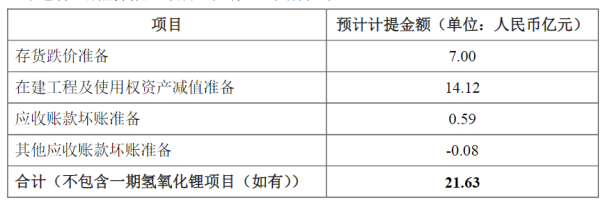

证券之星留意到,澳大利亚氢氧化锂形势不啻使之前的参加打了水漂,也成为了金钱减值的大头。2024年,天皆锂业瞻望计提金钱减值准备共计约21.63亿元,瞻望将减少归母净利润约7.7亿元。

其中石川澪 白虎,存货计提减值准备瞻望约7亿元,主要来自澳大利亚奎纳纳工场的存货,因一期氢氧化锂形势尚处于产能爬坡阶段,单元产制品成本相对较高,而同期氢氧化锂市集价钱相对较低。此外,二期氢氧化锂项筹备闭幕导致天皆锂业瞻望计提在建工程及使用权金钱减值准备共计约14.12亿元。(本文首发证券之星,作家|陆雯燕)